�Y

Ӎ

Ӎ

��

��

��

��

��(w��)

��(w��)

| |

|

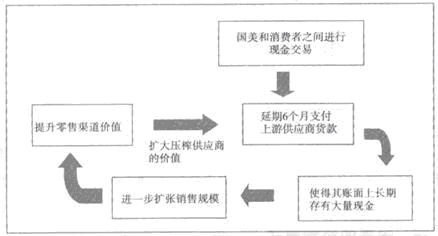

��һ��(ji��) ������۵Ĵ��A�ҡ�������������Y���\�������� ���¹�(ji��)���Դ��A�ҡ���������������о�������ģʽ����������������c�����I�I(y��)��(w��)�Ľ�(j��ng)�Iģʽ���������Y������c�خa(ch��n)��Y(ji��)�ϣ���һ�M�о��w������ һ�������Ľ�(j��ng)�Iģʽ ����(j��)�Y���@ʾ����������һ���B�i�T����Ҫ4000�fԪ���ҵ��Y�𣬰�ÿ�����_��s300��Ӌ��,���������Y��s��120�|Ԫ��Ȼ������(j��)�����������Ȉ���@ʾ����2004����������Y�a(ch��n)ؓ�����ϵĬF(xi��n)�F(xi��n)��ȃr��ֻ��15.65�|Ԫ���@����(sh��)ֵ�h�hС�ڔU��Ҏ(gu��)ģ����������ʲô�����ڱ���֧������������ڽ����꼱�ٔU���أ� �҂��l(f��)�F(xi��n)���������ٔU����ͬ�r�ֱ��֏����A�������ĸ���ԭ����������ĸ�������Ҳ�������ĽK�˹ܵ��rֵ���@�N�K�˹ܵ��rֵ���҂����Č�Ԕ����B�ć����ăɴ��A��ģʽ�������ģʽ�ͷ����I�I(y��)��(w��)�A��ģʽ�� ��һ�����ģʽ 1.��ڵČ��H�\�� �������Ї���(n��i)���������������̎�ĵ�λ���^��ͬС�ɣ��@�ӵ��Ј���λʹ�Ç����c��؛�̽��וr���h�r����̎������λ�á�ͨ����r�£�������������6����֮��֧�����ι�؛��؛��@�ӵ���Ƿ�О������~�����L�ڴ��д�������F(xi��n)�𣬴�������Ƿ�F(xi��n)���ˇ����ĔU����������֮��ռ�ù�؛���Y������Ҏ(gu��)ģ�U���LJ����L���ԁ�����Ҫ��(zh��n)�ԑ�(zh��n)�g(sh��)��Ҳ�����f���������y��һ�ӣ����{���؛�̵��Y��ͨ�^�L�ӵķ�ʽ���Լ��L��ʹ�ã��D4��������ڡ��@���~Ҳ�ɴ˶�����

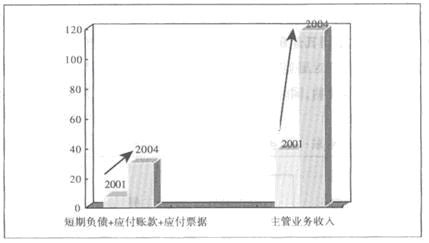

�D4�������ģʽ���\�� 2.���ģʽ���C�� ؔ��(w��)�Y���@ʾ���������]�Џ��y���M�ж��ڽ�����ؓ�����Զ���ؓ����������˿��Ɯy���������T���Y����Ҫ��Դ��ռ�ù�؛���Y���҂����ԏĎׂ��������������C�� ��1������ؓ��Ҏ(gu��)ģ�c���I�I(y��)��(w��)�����P(gu��n)ϵ ���ȣ������Ķ���ؓ��Ҏ(gu��)ģ�c�������I�I(y��)��(w��)����������P(gu��n)ϵ���D5�����Y���@ʾ����������Ķ���ؓ����2001��ĩ��7.73�|Ԫ���L4����2004��ĩ��30.12�|Ԫ���������I�I(y��)��(w��)����Ҳͬ������2001���38.73�|Ԫ���L3���_2004���119.31�|Ԫ�Y�ρ�Դ������ؔ�������¿����Ǽt�⣬�������K�����������x�����ɴˣ��҂����������@�ӵ��Ɯy������ؓ����ʽ����Ƿ؛����һ���̶��ώ����ˇ������I�I(y��)��(w��)�İl(f��)չ�� 2.���ģʽ���C�� ؔ��(w��)�Y���@ʾ���������]�Џ��y���M�ж��ڽ�����ؓ�����Զ���ؓ����������˿��Ɯy���������T���Y����Ҫ��Դ��ռ�ù�؛���Y���҂����ԏĎׂ��������������C�� ��1������ؓ��Ҏ(gu��)ģ�c���I�I(y��)��(w��)�����P(gu��n)ϵ ���ȣ������Ķ���ؓ��Ҏ(gu��)ģ�c�������I�I(y��)��(w��)����������P(gu��n)ϵ���D5�����Y���@ʾ����������Ķ���ؓ����2001��ĩ��7.73�|Ԫ���L4����2004��ĩ��30.12�|Ԫ���������I�I(y��)��(w��)����Ҳͬ������2001���38.73�|Ԫ���L3���_2004���119.31�|Ԫ�Y�ρ�Դ������ؔ�������¿����Ǽt�⣬�������K�����������x�����ɴˣ��҂����������@�ӵ��Ɯy������ؓ����ʽ����Ƿ؛����һ���̶��ώ����ˇ������I�I(y��)��(w��)�İl(f��)չ��

�D5��������ؓ���c���I�I(y��)��(w��)���L�������P(gu��n)ϵ ��2���F(xi��n)��/�����Y�a(ch��n) 2001-2004��֮�g,�����Y�a(ch��n)ؓ�����ϵĬF(xi��n)�F(xi��n)��ȃr���c�����Y�a(ch��n)�ı��������������e����2004��,�����ĬF(xi��n)�F(xi��n)��ȃr���c�����Y�a(ch��n)�ı����_����33.38%,������ͬ�ИI(y��)����20%�ԃ�(n��i)���@�C�����������L����ߞ���������˸�����~��F(xi��n)�� ��3������ؓ��/�����Y�a(ch��n) ����ؓ�� / �N�����롢����ؓ�� / �����Y�a(ch��n)�@�ɂ�ָᘿ��������ط�ӳ�������̌��Y��ռ�õ�����������2004���@���ָᘷքe�_��27.86%(�ИI(y��)ƽ������20%�Y�ρ�Դ�����(li��n)����www.hkex.com.hk)��70.88%�������ИI(y��)ƽ���H��42%�Y�ρ�Դ��http��//www.bizstats.com/spec.scorps.htm�����ڴ��҂����y�ó��@�ӵĽY(ji��)Փ������ռ�ù�؛���Y��ĬF(xi��n)��dz�ͻ����ռ������Ҳ��һ��С�����۹�˾�ɱȡ� �����������I�I(y��)��(w��)�A��ģʽ ���y(t��ng)�����̵��A��ģʽ��ͨ�^����N��Ҏ(gu��)ģ�������Լ�����؛�̵��h�r�����Ķ����Ͳ�ُ�r���ñ������N�ķ����@ȡ��r���_���A����Ŀ�ġ� ���dz����@һ�c���⣬���������{(di��o)���ԡ���؛�̵ķ����I�I(y��)��(w��)�A��ģʽ���D6�����������Ե̓r�N�۵IJ����������M�ߏĶ��U���N��Ҏ(gu��)ģ��Ȼ���̓r�������A���pʧ�����ɇ������ԳГ����෴�ģ���������������D(zhu��n)�o�˹�؛�̣����ŵ��M�������ȷ�ʽ�@�������I(y��)��(w��)�����ԏ��a���M�pʧ���̓r���Ԏ����ď�����N������ʹ�ù�؛�̌�����������ه�����LJ������h�r���õ��Mһ����ߡ����Ը��͵ăr���ُ؛�ͬ�r�Ը��͵ăr���N�ۣ��@�N�����I�I(y��)��(w��)�A����ģʽҲ����˲���ѭ�h(hu��n)��

�D6�����I�I(y��)��(w��)ѭ�h(hu��n)�A��ģʽ �҂����ԏĎׂ�������������ϵ���Փ���Y���@ʾ��2001-2004��,������������I(y��)��(w��)���������h���������I�I(y��)��(w��)���L����2002����������������I(y��)��(w��)�������L�ʸ��_249.33%���������I�I(y��)��(w��)�������L�ʵ�3.51�����ٿ�2004��,�����I(y��)��(w��)����Ҳ�����I�I(y��)��(w��)���L�ʵ�1.83�� �Y�ρ�Դ������ؔ�������¿����Ǽt�⣬�������K�����������x�����@Щ���͔�(sh��)��(j��)���������C���ˇ����ڷ����I�I(y��)��(w��)�ϵ��A���I(y��)������ô�����^�ġ������I(y��)��(w��)��������Щ����������أ������f���_�f�Ĵ��N���롢�M���M�á������M���룬��؛Ʒ�ϼ��M�����{(di��o)���b�����M��չ�_�M�������M���롢�V���M�� �Y�ρ�Դ����21���o��(j��ng)���������£�������B�iȡ���M���M�Dz�������ɵ��΄�(w��)���@Щ�������Ǐĺζ����أ��w���Y(ji��)�ף�߀�����ι�؛�̡��H������M���������M������͞�15%����߿��_30%֮�ࡣ�@�ӵĽ�(j��ng)�Iģʽ�ܺõؽ���˞�ʲô�����l�l�l(f��)�Ӄr���(zh��n)���Ծ��ۺ���Y���ϡ����̓r�����ēpʧ�����^�ķ����I�I(y��)��(w��)�A���ɹ��؏��a�ˡ� �@�ɂ��̘I(y��)ģʽ�ĺ����LJ������ЉŔ����Ե������YԴ���������ړ�������Ĺܵ�,�����ſ����ډ�ե��؛�̵��A��ģʽ���A(ch��)��,����얹̺͏��������YԴ���Ķ��@ȡ����������� ������������Y�� ����(j��)���ϵăɂ���Ҫ��(j��ng)�Iģʽ�����ׇ���ÿ�_һ���µ�Ҫ�����������Y�� (1)�Y������ ��(j��)�Y���@ʾ�����������T��һ�����M����Ҫ��Ş�1500�fԪ�Y�ρ�Դ���������й��f���������ټ��������T���_�����Ҫُ�õļ�늿�؛��(һ����)��2500�fԪ������һ���T����Ҫ4000�fԪ�����Y�� (2)�Y������ ��2005��ȵ��Y��Ӌ�㣬������445�ҷֵ�ȫ�꿂�N���~�_500�|���@��ʾƽ��ÿ��ÿ���N���~��9000�f����ƽ��ռ�ù�؛�̱���26%Ӌ�㣨�D7������ռ���Y���2340�f��9000�f��0.26�����ټ���ƽ�������I�I(y��)��(w��)����ռ�N���~13�������Y�ρ�Դ������ؔ��(j��ng)http:www.finance.sina.com.cn/chanjing/b/20060126/10042308501.shtml�����M����1170�f��9000��13%�����҂���Ӌ�_ÿ���µ꿂�Y������s��3500�f��1170�f+2340�f���� ����(j��)�����Ɯy������ÿ�_һ���µ�������Y���500�f��4000�f��3500�f���� �mȻ�S��ԣ�L��ռ�ù�؛���Y�������\�Iģʽ�M�еúܳɹ������������R���@������һ���Θ˲��α��ķ�����������X����Ҫ߀������������Y��ȱ�ںͽ��������˾δ���ĬF(xi��n)�����a(ch��n)��ؓ��ě_�����F(xi��n)����һ�����ь�������I(y��)�����ش��ؔ��(w��)Σ�C��

�D7�����_���µ��cռ�ù�؛��؛����P(gu��n)ϵ ��ˣ��S��ԣ�I(l��ng)����Ҫ�����ؽ�Q�Y�����}����Ҫ�������Y�������Ї�����(n��i)���Y���Ј�δȫ��l(f��)չ���������ص���r���S��ԣ��Ŀ��Ͷ������ۡ��������һ���¹�(ji��)���҂���Ԕ����ӑՓ�ͷ����������е�ǰ�ࡢ��(j��ng)�^���Y(ji��)���͆�ʾ�� �����������Y �S��ԣ�ć������֮���l(f��)չ�ɞ�����Ї�������ۘI(y��)���I(l��ng)܊��I(y��)���ܴ�̶���Ҫ�w�����䌦�Y���Ј������á������������������۵�����ʹ�ßoՓ�S��ԣ�����ֻ�������@���˳�ԣ���Y�𣬏Ķ����험I(y��)��(w��)�ĔUչ�����ˈԌ��Ļ��A(ch��)�� �S��ԣ�ć������2004��ͨ�^�蚤���еķ�ʽ���F(xi��n)�ڸے��ƽ��ף����S����Ҳͨ�^һϵ���Y���\��ʹ�Լ�����r������L����(w��n)���Ї���(n��i)�����Ľ��Ρ��S��ԣ���Y���\�����Օr�g�����¿ɷ֞��I�������С��F(xi��n)�����E������K���F(xi��n)��0493�@֧���ɹɡ��D(zhu��n)�������������й�˾�� ��һ���I�� �@�����Ђ���ɫ�ʵ��Y���Ј�֮��Ҫ��0493��ǰ�����A�Ԅӻ���һ����ղ���ҵ����v���Y�ρ�Դ�����(li��n)������www.hkex.com.hk�����˵Ľ�ɫ�ǎ����S��ԣ�@��0493�@�������Ķ�����������������е춨���A(ch��)��0493�������A�Ԅӻ�����һ�ҽ�(j��ng)�IӋ��C�o���O(sh��)Ӌϵ�y(t��ng)��CAD���Ĺ�˾���I(y��)��(w��)�鼰�Ї���(n��i)�غ���۵^(q��)���|�ρ��������������ИI(y��)���������Լ��I(y��)��(w��)��һ����˾�B��̝�p������ƱҲ��Ͷ�Y�ߒ����������o90���ĩ��������һ�����ɞ���˿��в��۲��۵ġ��ɹɡ����D8���� ղ���ң��b̖��ۡ��������������������h�TҪ���Բ�Ū���ɹɡ����u�����������Q��2000��9�£�ղ�_ʼ�Ⱥ�ɴ�ͨ�^BVI������ֹ�˾�����M7520�f��Ԫ���0493���A�Ԅӻ�������ͬ��9����0493�������l(f��)������3100�f�ɣ�ʹ�Լ��ɞ�0493��һ��ɖ|��

�D9 2000��0493.hk�ɱ�׃���D ��0493�ɱ���2000�����l(f��)����r�������D9�����҂��l(f��)�F(xi��n)�����ăɴιɱ����L�ʽ�����һ�lֱ������һ�����l(f��)19.7%��ʹ���ɱ��_��10800�f�ɣ��ڶ������l(f��)19.2%��ʹ���ɱ��_��22400�f�ɡ�����(j��)���(li��n)�������P(gu��n)Ҏ(gu��)��������ɱ����l(f��)���^20%���t��Ҫ���_�e�ɖ|�������0493�˃ɴ����l(f��)���������^20%����Ҋղ���ҵĹ��м��ɴ_���߳�����ղ�������0493ʹ�Ƀr�_����λ����Ƀr��һ·�µ����D10������2000��6�µ�1.2Ԫ/�ɵ���ͬ��9�µ�0.6Ԫ���ɣ��ٵ������12�µ�0.38Ԫ/�ɡ������g0493�������������ɣ����(zh��n)��Ͷ�Y�߰l(f��)�й�Ʊ���Y���О飬��ɵČ������S��ԣ���ڵ̓r��ɽo�S��ԣ�����������^�͵ijɱ��@���^��Ĺɷݡ�

�D10 0493.hk�Ƀr׃���D �����Mһ���@��0493�Ŀعə�(qu��n)��2000��12�£��S��ԣ�������S���J���µı����i����B���g�k����ע��0493��������(y��ng)�@����1200�f�F(xi��n)��Ϳ��rֵ1328�f��Ԫ�Ĵ��r�ɴ��r�ɣ�����ُijһ�Y�a(ch��n)�r���ԬF(xi��n)��֧�����������l(f��)����˾�ɷ�֧�������@�ν����҂����y�l(f��)�F(xi��n)���˴����ͬ�Ӳ����^20%����鰴�ծ��r�rλ0.38Ԫ/��Ӌ�㣬1328�f��Ԫ/0.38Ԫ=3600�f�ɣ�����С��20%�����ˣ�ղ���ҿع�22.1%���S��ԣ�ع�16.1%�����˳��κ�����졣 �S����������I(y��)��(w��)�ĔU����Ҫ���S��ԣ�ӿ��˿���0493�IJ��������քe��2001��9��12�պ�2002��2��5�Ճɴ�ُ�I0493���۵��¹ɣ��r��քe��0.18��Ԫ��0.10��Ԫ���鮔�r�Ƀr����10%�������������һϵ�еĽ����S�ѳɞ�0493���۲��۵ĵ�һ��ɖ|���˕r�S��ԣ�ѽ�(j��ng)����0493 85.6%���S���˳ֹɵ�2.2%���S˽�˹�˾Shining Crown��83.4%������2���Ĺə�(qu��n)���ѳ��^(li��n)����8.08���Ҏ(gu��)����75%��ȫ����ُ��˽�л����h�ֹɱ����˜ʡ������S��0493�����е�λ���S��ԣ�S�����Ј��r0.425Ԫ/�ɒ���11��1%�ə�(qu��n)�F(xi��n)������7650�f�F(xi��n)�� �ڢ��Y�ρ�Դ�����(li��n)������www.hkex.com.hk������ֹ����p�ٵ�75%�� ��2 �o�����l(f��)�����ۅf(xi��)�h��ɺ�0493�ə�(qu��n)�Y(ji��)��(g��u)׃��

��ע1��Shining Crown���S��˽�˹�˾�������l(f��)��ɺ��S��ԣ������85.6%�ə�(qu��n)�� ��ע2��Golden Mount Ltd.��ղ����˽�˹�˾�� ���Mһ������0493�����x��ԭ�ИI(y��)��(w��)���S��ԣ��ע�����g�k����֮���ٴΌ��Լ����ֵخa(ch��n)�I(y��)��(w��)ע��0493��2002��4��10��0493���A�Ԅӻ��������r1.95�|���F(xi��n)��1.2�|+���r�ɣ�ُ�I���S���ˌ��H���Ƶ�Artway Development��ȫ���ə�(qu��n)�������ߓ����S��ԣλ�ڱ���������κ�35300ƽ�������ô��_�l(f��)����39.2���ę�(qu��n)��ۡ����ˣ�0493������׃�ɞ�һ�ҵخa(ch��n)��˾����ԭ�е�Ӌ��C�o���O(sh��)Ӌϵ�y(t��ng)��CAD�����켰�N�ۘI(y��)��(w��)����x��Ӌ��C�o���O(sh��)Ӌϵ�y(t��ng)��CAD�����N���~��2001���1300�f��Ԫ������2003���45�f��Ԫ����3���� ��3 0493Ӌ��C�o���O(sh��)Ӌϵ�y(t��ng)��CAD���I(y��)��(w��)�����N���~ �Y�ρ�Դ��0493���

��ע1��2003���0493�������O(sh��)�估ʣ���؛���ۣ��@��578�f��Ԫ�� 2002��7�£��S��ԣ������µسɞ�0493��ϯ����֮�����顰�Ї��i�����������Ј��ձ鴧�y�S��ԣ��������֮�خa(ch��n)�I(y��)��(w��)�i���خa(ch��n)�ֲ����У�ʹ�ùɃr�ߝq�������Ϯ��r0493����ע��ă�̎�خa(ch��n)��I(y��)���i����B���g�k���Ҽ�������ꖴ��_�l(f��)���ز��֙�(qu��n)�棩֮�Ⲣ�o�����@��Ͷ�Y�����g�S��ԣ���ùɃr��λ��Μp���F(xi��n)����2003��6��26���S���������r0.12��Ԫ/������12.4%���f���蹫����ʿ���Լ��F(xi��n)����3870�f���S����11��27�գ��Ї��i���������Q�˔�(sh��)�����ɮ��R����KPMG�����汾�ؕ�Ӌ������ꐚWꖕ�Ӌ����(w��)�����Ј��ձ鴧�y�S��ԣ�ڞ�蚤���������ʂ䡣2004��1��21�գ���I���Y��0493�ԡ����f���¡��ķ�ʽ����19.9%���¹ɽo������ʿ�����Y5549�f��ͬ��2��6�գ�0493���������r3�|��ُ����������κ���I(y��)ʣ��֮60.8%��(qu��n)���Y�ρ�Դ�����(li��n)������www.hkex.com.hk����һϵ���ۻ����y�Ľ�����(sh��)���S��ԣ�Ԍ����ݵČ������Y�a(ch��n)�����ֵ����֡����������ʂ���О飬�Ĵ_���S���o�^���У����ȇ���������е����C���I���^�̵��˽Y(ji��)���� ��̎�҂����ò��ἰ�S�������I����ϴ���^���еĸ߳����ɣ��ɿ��Y(ji��)���������c�� 1.�S��ԣ��ղ���Һ���������˻������˻���ָ�������й�˾���ڽ�(j��ng)�I���ƶ�׃�ɡ��ɹɡ���ͨ���Y�a(ch��n)�͂���(w��)��r���^����c��P��ȣ������е�λ���Ѓrֵ���S���е�����0493�����е�λ�� 2.�S��ԣ�cղ������ϴ����ȥ��0493ԭ�ИI(y��)��(w��)��������֡��S��ԣ�����ֵخa(ch��n)�I(y��)��(w��)����0493�Qȡ�ɷݣ�����0493�I(y��)��(w��)ͬ�r�ӏ��عɣ����^һ���p�� 3.�S��ԣ���탞(y��u)�|(zh��)���YԴ�o���Tţ�������C�����й�˾��λ�����F��ʹ����˾�ɞ�һ�N�YԴ����(y��u)�|(zh��)���YԴһ������������ԣ��I(y��)��(w��)ϡ�ٻ�o������(w��)�P(gu��n)ϵ����������ڃɂ��f�ұ˴���ϣ��Ƀr�L�ڵ��ԡ�0493���S�Ŀ����u��Ѿ�����ȫ���Ͻ蚤���еėl�����˕r���^�f�¾�䣬ֻǷ�|�L�� ���������� ��(j��ng)�^ǰ���5��Ĝʂ䣬�S��ԣ�蚤���е����C������졣2003���°����_ʼ����۹���ȫ����K������ָ��(sh��)��(w��n)�����L��2004��6�£�0493�Ї��i��������83�|��Ԫ����ُ��������ֲ����в���65%�Ĺə�(qu��n)��ȫ���Դ��r�ɺə�(qu��n)�C�ə�(qu��n)�C���ɹɷݹ�˾�l(f��)�еģ��܉��մ����ăr�����ض��ĕr�g��(n��i)ُ�Iһ����(sh��)��ԓ��Ʊ���ڙ�(qu��n)�{�C�M�У����漰�F(xi��n)�𡣪���ؔ��(w��)����y���Y��������˾����ϣ�����ӣ���ۣ�����˾(ABN AMRO Rothschild )�������M�пs�ɣ�40��1)����˾ͬ�r�����������عɡ��Y�ρ�Դ�����(li��n)������www.hkex.com.hk����������й��f�������������еĵ�һ�����S��ԣ�������֞����м��F�c�����м��F�����м��F��Ҫ����������(n��i)�����������һ؈�(w��n)���ă�(y��u)�|(zh��)�Y�a(ch��n)������Ş���������������м��F�������������������������ȷ��������������������ؑc�������ɶ���������ؕ�����������������������������ڇ��������݇������V�݇�������h��������ꖇ��������χ������Ͳ����������u�������H����������������ԃ���Y�ρ�Դ�����(li��n)������www.hkex.com.hk����������й��f�������������м��F�t��Ҫ�DŽ����������ҠI�I(y��)�~����(w��n)���ķֵ꣬���Ϻ������c��ۇ��������e��Ҫ�Ǟ��˕��rȥ���؈�͘I(y��)������(w��n)���ĘI(y��)��(w��)���������м��F����������������ǰ���ؽM�У��S��ԣ��Ӣ�پS��Ⱥ�u�����x������˾OceanTown������Ψһ�ĘI(y��)��(w��)���ǿعɇ���������в���65%�Ĺə�(qu��n)��ͬ�r���S��ԣ߀ֱ�ӳ��Ї���������в���35%�Ĺə�(qu��n)���D11�����@����Ҋ��OceanTown�Ą�(chu��ng)���Ǟ��������o��������н��Ĺ�˾�d�w�����Ժ�Ľ������S��ԣ���nj�OceanTown���r83�|��Ԫ�u�o0493�� ���˕r0493�ijֹ���r��(j��ng)�^��5����Y���\�������S��ԣ���˳ֹ�66.9%������Ͷ�Y�ֹ߳ɼs30.1%�Y�ρ�Դ��ͨ�� (���P(gu��n)�����������˾�ķdz��ش���ُ���P(gu��n)(li��n)���ס��ɱ��ؽM�����h���Ĺ�˾���Q�����h����ÿ���I�u��λ)��2004��7��5�գ����(li��n)������www.hkex.com.hk���D12����

�D11��������ǰϦ֮�ə�(qu��n)�ܘ�(g��u)

�D12����ǰϦ0493֮�ə�(qu��n)�ܘ�(g��u) ���ǰ�������˴ν��Č��|(zh��)���S��ԣ�������ˌ�OceanTown100%�Ŀعə�(qu��n)���r83�|�u�o0493���˕r���S��ԣ����0493�Ĺə�(qu��n)��69.9%����0493����OceanTown 100%�Ĺə�(qu��n)�������Ї���������в���65%�Ĺə�(qu��n)���D13��������һ�����S��ԣ�^�m(x��)ֱ�ӳ��Ї���������в���35%�Ĺə�(qu��n)����˃ɌӵĿعɽY(ji��)��(g��u)�����ڼӏ���(y��ng)��������ُ�ąf(xi��)�{(di��o)������

�D13�o�S�����蚤���к�֮�ə�(qu��n)�ܘ�(g��u) ����������е���Ϣһ��������O���h������(j��)���r��������Y���@ʾ����2004��������H��1.78�|��Ԫ����83�|��Ԫ�rֵӋ�㣬��ӯ�ʸ��_49.5������˸ߵ���ӯ����ͬ���Ќ��ٺ�Ҋ��Ȼ���Ƿ��S��ԣ�����������бP���أ� ��̎�҂���Ҫ�ἰ�˴Ώ��s���ăɂ����c�� 1.���֮ǰ��δ���U��ɱ���0493�ă��ɱ���(sh��)�ѽ�(j��ng)�dz��ߣ����؉�����Ƀr������S��ԣ�Q���M��40��1�Ŀs�ɣ����ս�������ǰ������֮�Ƀr0.148��ԪӋ�㣬0493�Ƀr˲�g���j����40����5.92��Ԫ���ٿ��]��83�|����r���S��ԣ���˿��^���Լ��Ă����Y�a(ch��n)�_�˺Ãr�X��Ҳһ��ʹ�Լ���ؔ���Ԏ���ʽ���L�� 2.�@�ν��ײ��漰�F(xi��n)����ȫ�ɴ��r�ɺə�(qu��n)�C������ُ���ߣ����҇���������������S��ԣ�Ă����Y�a(ch��n)��������ͬ��ǰ��(sh��)�ν���һ�ӣ����ڡ����ֵ����֡������|(zh��)�����Ͻ蚤���еı��|(zh��)����ӯ�ʲ����C�O(ji��n)���O(ji��n)�ܣ���ȫ���Լ��Q����������2004��4��1����ӆ������Ҏ(gu��)�t�C����ʩǰ��(li��n)�������ڽ蚤���Л]�����_Ҏ(gu��)��������ӯ��Ҫ��ȡ�����ӆ������Ҏ(gu��)�t���蚤���Кw�鷴��ُ����ҕ�����������Ո�������f���������r������ر��_��(li��n)��������Ҏ(gu��)�t������һ�Ρ���ɫ�؎������������֮�ߵ���ӯ�ʶ̕r�g��(n��i)����������a(ch��n)��Ӱ푣���齻�ױ��|(zh��)���S��ԣ���ҔU��ɱ���������ۘI(y��)��(w��)�{�����й�˾������(j��)(li��n)������¶�Ľ����˴ν�����ɺ�˾�ɱ����U����500�|��,�������f�ɱ�ֻ�мs1.38�|���Y�ρ�Դ��ͨ��(���P(gu��n)�����������˾�ķdz��ش���ُ���P(gu��n)(li��n)���ס��ɱ��ؽM�����h���Ĺ�˾���Q�����h����ÿ���I�u��λ)��2006��7��5�գ����(li��n)������www.hkex.com.hk���H�ஔ�ڿ��ɱ���0.28%�������f�ɱ��еĽ^��Ҳ�����S��ԣ���ˣ����ԏć���ǰ��ɱ������Ͽ����@�ν蚤���Ў��ஔ�ڌ�����ć������ע��һ���՚����@��ζ������ǰ0493�Ĺ���Ͷ�Y�ߎ��]���ܵ�Ӱ푡������պ��S��ԣ�p���F(xi��n)��������Ԕ����ጣ��ĕr����ֵ��ĭ��������������f����Ͷ�Y��Ը��Ը�������˸���ӯ�ʵĹɃr�������eՓ�ˡ� ���ϣ��@����ֵ��ĭ�º��C���ڼ����U���S��ԣ����ؔ����ͬ�r���]���@�����������蚤���е��^�̣�����������(y��u)�ݣ� 1.����ֵ�������������H�C��(g��u)Ͷ�Y�ߡ��C��(g��u)Ͷ�Y��һ��������ֵ�������L�����Ĺ�˾�����������ڴ�����Ͷ�C�ĵ�ʧ���������й�˾�L�h�İl(f��)չǰ�����@�������ڷ�(w��n)����˾�Ƀr�������պ���ĭ���P�Ƀr������Ҳ����ɡ����۰l(f��)�ۡ��ļ�����ͬ����˽�Ԍ���Ʒ�r���˞�����١����ۡ�����һ�㡣���һ�������ٕ�����0493��Ʊ���������� 2.�@�ν��ĸ���ӯ����ĭ�䱾�|(zh��)�����S��ԣϣ���{��ـ��֮�eʹ�պ��ЙC���߃r�F(xi��n)����������ȫ��ʹ��ֵ83�|�Ĺə�(qu��n)�C�c���r�ɺ��S���ˌ�ռ��0493ȫ���ə�(qu��n)��97.2%�Y�ρ�Դ�����(li��n)������www.hkex.com.hk����S������25%�����ֹ���֮���е�λ���S��ԣ�����ò����p���F(xi��n)����ـ�ľ��ǵ��r�Ƀr�^�m(x��)�S�ָ�λ��ʹ������Գָ߃r�F(xi��n)���Լ�ؔ����ֵ�����㵽�r�Ƀr��ĭ���P��Ҳ���^�ǻؚw����ˮ�ʶ��ѡ������f��50������ӯ����ĭ���S��ԣ��蚤���бO(ji��n)�����ɵ����C���Լ���(chu��ng)���һ��ؔ����ֵ�C������֮��ã�ʧ֮���o���� 3.���ε��f������ӯ����Ͷ�Y�߿��ù�˾�����ı��F(xi��n)�����50����ӯ�ʿ��^�Լ����Լ�Ę���N�������������rȫ�������ۘI(y��)ƽ����ӯ�ʞ�14.3�Y�ρ�Դ��Bloomberg������������������2005������������֮�H��ӯ�ʶ���20���Y�ρ�Դ�����(li��n)������www.hkex.com.hk�����N��Ħ��ʿ̹��Ҳ������l(f��)�����~�Ĺɷݡ� ���C�������S��ԣ�����ò����p���F(xi��n)�ĕr�����ܴ�̶��Ͻ�������˽������ӯ�ʣ��Ƀr��δ�������S��ԣ�蚤���ж����״ι��_ļ�ɣ�IPO�����x��Ҳͬ�r���������������������`���ԣ���������Y���\��֮�����ϝ�ī�زʵ�һ�P�����x��IPO����C�O(ji��n)���������P(gu��n)Ҏ(gu��)�����˴��l(f��)�й�˾�^ȥ���깫˾���Y����ؓ�����I�I(y��)�~���ə�(qu��n)�ܘ�(g��u)�ȣ��S��ԣҲ�������Լ�ؔ����ֵ��(chu��ng)��һ��ـ���C���������IPO����������ӯ����ô�������ܶ������_50�����S��ԣ�蚤���е��x��ʹ���ЙC�����ø���ӯ�ʵ�ħ�����Լ�ؔ��Ѹ����ֵ�����Y���\�����ַ����^������ �������S��ԣ���꣨2000-2004�꣩�Y���\��С�Y(ji��) �����S��ԣ�ɹ����F(xi��n)�ˇ���������в���65%�ə�(qu��n)������Ӌ�����c�M�r�M�����M�X���״ι��_ļ�ɣ�IPO�����ȣ�������A�Ľ蚤���о����к����@��(y��u)���أ��҂��������S��ԣ��2000�굽2004����Y���\������ؔ�����p�Ƕȁ���һ���Y(ji��)���S��ԣ��2000�����0493�ԁ������ɴ��Y���\�����䱾�|(zh��)���Ǟ���ͨ�^ע�Y���@������(y��ng)�ə�(qu��n)��������0493�@������˾��2000��12�¼�2002��4���S��ԣ�փɴ��Ⱥ�Ͷ�Y�ɼ���I(y��)���i����B���g�k���Һͱ���������κ����أ�����4��������؈��S��ԣ�@�ô����ə�(qu��n)�����۷e4.32�|�F(xi��n)��ă��F(xi��n)������1200�f+4.2�|�������⣬�S��ԣ��2001��9�º�2002��2�ɴἐr����0493�����۵Ĺ�Ʊ��Ͷ��1.5�|�F(xi��n)��797.4�f+1.34�|����Ȼ���S��ԣ��Ͷ���˃rֵ0.75�|��1.2�|����(j��)�����й��f���������r�������в��փ��Y�a(ch��n)�s1.2�|��Ԫ��65%���ć������в��ֹə�(qu��n)����c0493���I�����ס� ���ڴ������{0493��Ʊ��ʹ���S��ԣ���˳ֹɶ�γ��^75%����ζ�������ֹ�������25%����ǰ�����v��25%�����(li��n)����Ҏ(gu��)�������й�˾������ֹ���������S��ԣ���ò��ҴΜp���F(xi��n)�ԾS��0493���е�λ�����ǣ�2002��2�º��Լ�2003��6���S��ԣ�ɴ��Ԯ��r�Ѓr�քe�p���F(xi��n)0493 11.1%��12.4%�Ĺə�(qu��n)������1.15�|��7650�f+3870�f������4���Y�ρ�Դ�����(li��n)������www.hkex.com.hk������(j��)�������Ѕf(xi��)�h������������ُ�ć����Ĵ��r�ɺ�Ʊ��(j��)���S��ԣ�ֹɌ��_��97.2%����ˇ������к���Ѹ�ٜp�ٳ�����75%���ə�(qu��n)�p��22.2%���Կ���ֵ88.2�|��ԪӋ�㣬����Ӌ�F(xi��n)19.59�|��88.2�|��22.2%���� ��4 �S��ԣ2000����2004���Ї����������gͶ�Y0493��ӋͶ���c�؈�һ�[

���ˣ��҂���������ؿ������ڌ���5����Y���\��֮�У��S��ԣ���˃H�HͶ����7.5�|�����s�@�˵�ͨ�^�F(xi��n)�ȷ�ʽ��Ӌ�@����25�|�F(xi��n)��؈��Լ�0493�����عɵ����е�λ�����C�����S��ԣ���@һϵ���ԇ������О�Ŀ�ĵ��Y���\����Ļ��߄��˺�����A�ҡ� ���S��ԣ50����ӯ��֮�eҲ��0493�����عɵĹɃr�����[��������˾�I(y��)�����Õr�����������ܽ^�����@�����@����ĭ���ĸ���ӯ�ʣ���Ƀr������2004�����к�����������һ���I(y��)�����ѣ��^����ӯ��������Ĵ������O����ɹɃr��������ֵ��ĭ���P�� 0493��2000��ɞ��S��ԣ��Ŀ�˚���˾����Ƀr�^���в����^�����@���D14�����cͬ�ں���ָ��(sh��)���^0493�������鏊�ң������ڇ���2004���������к�Ƀr�^���и��鲨�ӣ���ӳͶ�Y�����^����ӯ�������IJ��㣬һ�����R����Ϣ�Ƀr˲�g���졣���^�����S��ԣ���ˁ��v�����ѽ�(j��ng)�ڇ���2005��3�¹Ƀr�_����ֵǰ���F(xi��n)�F(xi��n)����K���@������ӯ����ĭ�ɹ��G�o�˹���Ͷ�Y�ߡ�

�D14 0493 5���ܾ�׃���D���c����ָ��(sh��)���^ 2005�����У��������ڈ���@ʾ�N���~���L34%�����������H����5.5%�����l(f��)�ИI(y��)ǰ���JͬΣ�C���Ƀr���P����ֵ�sˮ���^50%�Y�ρ�Դ��0493�����ع�2005�����ڈ�棬����ӯ����ĭ�K���Ɯ硣ֵ���P(gu��n)ע���ǣ�2006����ʼ�����������������Ͷ�Y�������Aƽ���F���Ƀr�������߳��^���ɡ����Ј��ձ��Ɯy�S��ԣ���⌢������������в����b��0493֮�H�����ĕ�Ԕ���ἰ�������e�Ƿ���ζ�S����ԇ�D�ʼ������Ƹ߹Ƀr�ٶȌ��F(xi��n)���~�F(xi��n)��Ŀǰ�в��ö�֪�� �v�^�S��ԣ���Y���\���^�̣�������ʹ�����¼��ɣ� 1. �M��ʹ�ÿɓQ��Ʊ��(j��)����r���M����ُ���䌍�|(zh��)�Ǟ��Լ��̓r���l(f��)�ɱ�����ע�낀���Y�a(ch��n)�Ļ؈����պ��F(xi��n)���ʂ䡣 2. �̓r��ɣ��߃r�F(xi��n)�� 3. �����ֵ����֡����˞�������ֵ��ĭ�� 4. ����\���Y���Ј����`����ƿعɱ������p���F(xi��n)�� �Y(ji��)���@ʾ���S��ԣ�ɹ������Y���Ј��ĸܗU���ÿ������Y��֧����������ۘI(y��)��(w��)Ҏ(gu��)ģ�ı�ը�ԔU��5������2004��6�µ�2005��6�µ�һ���g�������������Ŀ�˼��F���T�е���94������169�ң�����75�ң�������Ŀ�˼��F���T�е����37������112�ң�������75�ң��������Fһ���g��Ӌ������150��֮�ࡣ ��5 ����������F���к��T�ꔵ(sh��)Ŀ�ĔU��

���ģ��������ڴ���ӛ�����������w���� ���ڣ������ٱ������S��ԣ������������δ���в��ֵ�35%�ĘI(y��)��(w��)����0493���м��F���˂������l(f��)���S��ԣ��β���2004�͌�����100%�ĘI(y��)��(w��)ע��0493�Ķ�һ���Ԍ��F(xi��n)�����أ��䌍�����������Ќ���������ٷְ����еĴ��㣬�K�ڮ��r�Ї��̄�(w��)�������P(gu��n)Ҏ(gu��)�������Y������I(y��)�ڇ���(n��i)�ijֹɱ������ֻ����65% �Y�ρ�Դ��1999��6��17�գ���(j��ng)����(w��)Ժ�C�l(f��)�ġ�����Ͷ�Y�̘I(y��)��I(y��)ԇ�c�k����Ҏ(gu��)�������Y�ں��Y������I(y��)�Ĺə�(qu��n)���ޞ�65%����2004��6��1���C�l(f��)�ġ�����Ͷ�Y�̘I(y��)�I(l��ng)������k����ȡ����֮ǰ�ġ�ԇ�c�k���������еڶ�ʮһ�lҎ(gu��)������2004��12��11�������S�O(sh��)�����Y�̘I(y��)��I(y��)���������YͶ�Y�̘I(y��)��I(y��)�Ĺə�(qu��n)������δ�ἰ ���ڸ����е�0493���ڇ���(n��i)�ć�����������Y��ُ���|(zh��)��������δ���е�35%�ę�(qu��n)�敺�r���S��ԣ�����鱣�ܡ��������������w���е���Ո�@���Ї��̄�(w��)�����ʺ��S��ԣ�Q���������Ϻ���������ۇ����ڃ�(n��i)�ķ����м��Fһ���b��0493�����عɣ���ô100%���Ќ��������S��ԣ���˵����x�����أ� ���Ȍ�����������������S��ԣָ���Y�ρ�Դ�����ƣ����Ϸ����Ј�2006��3��31�ա�����������w�����S��ԣȦ�X�����|�������к�������۾W(w��ng)�j(lu��)�����y(t��ng)һ���I(y��)��(w��)�}�j(lu��)������������������������ߌ�Ҳ��ʾ��һ�w���Ĺ��팢�Mһ�����ͳɱ�����߇����ĸ������� ��Ȼ���S��ԣ���e��Ȼ̝�������Լ�����������������˴·�����ُ��(n��i)�؇�������B�i��35����(qu��n)��Ľ��ף����rֵ��69.86�|Ԫ���@69.86�|��֧����ʽ�������ӵ��أ���(j��)���P(gu��n)�Y���@ʾ�Y�ρ�Դ�����ƣ����Ϸ����Ј�2006��3��31�ա�����������w�����S��ԣȦ�X�����|���������M���S��ԣ�l(f��)��6.5�|���¹ɣ�֧�����е�52.35�|��Ԫ�����⣬����߀���ԬF(xi��n)���rֵ֧��17.51�|Ԫ�o�S��ԣ���ˣ�����Ƀrֵ69.86��52.35+17.51���|Ԫ����ُ���Õr���S��ԣ�����Y�a(ch��n)�����ӽ�70�|֮�࣬���Ї�����λ�����ӷ�(w��n)�̡� �����Y���Ј���ħ�����S��ԣͨ�^�p���F(xi��n)�ķ���Ѹ�ٞ��Լ���ؔ����ֵ�����Hʹ�䱾�˷�(w��n)���Ї�����λ�ã�Ҳʹ����������@�ó�ԣ���Y�����F(xi��n)���ٔU����Ȼ�����S��ԣ����ǰ����Ӌ�F(xi��n)�Ĕ�(sh��)ʮ�|��Ŀ������ʲô�أ��҂������뵽���S��ԣ�����ۇ�����һ��Ҫ�M�ɲ��֣��i���خa(ch��n)�����خa(ch��n)�c���������Y(ji��)�ϵķ�ʽ���^���S��ԣ�̘I(y��)�ۇ���һ����Ҫ����ﵡ� �����خa(ch��n)�c������۽Y(ji��)�ϣ�1+1>2�� ��һ���������ٔU���Y���̎�� ������ǰ�ν�B�����f�����������1999��֮����Ҏ(gu��)ģ���M�����w�ٵ�, �U����������2000���Ժ�, ����ÿ��ĔU����(sh��)Ŀ����������һ��ăɱ�����ô�����M���Y���\����ͬ�r���������������Dz�������܉�֧������˴�Ҏ(gu��)ģ�ĔU���أ�����������ǿ������I�I(y��)��(w��)�@�ø؈��֕���ʲô������ʽ�أ����@һ��(ji��)���҂����������M�������̽ӑ�� ���������2004�����У���������ǰ3��Ķ���������r�������D15����2001�궐��������-1415�fԪ����ţ�2002��� -436.92�fԪ����ţ��@Ȼ������۵��A���������롣����2003�꣬�����Ķ���������Ȼ�܉�ͻȻ���q��4443.18�fԪ������Y�ρ�Դ������ؔ����9�¿������������Y���\����ه�Y������˲���˼�h�ľ�׃�Ͱl(f��)����2003�꣬Ҳ���LJ�������ǰһ�ꡣ������ʲô�܉���һ��֮��(n��i)�����Ķ�������Ť̝��ӯ�أ�ٍ�X���������ں�̎��

�D15 ����2001-2003�궐������ �������������ǰ���҂�֪���S��ԣ���������ҹ�˾���D16�����քe�DZ���������Ͷ�Y��˾�������i��Ͷ�Y���i̩Ͷ�Y������Ͷ�Y�����i���خa(ch��n)��Ͷ�Y��˾�������������i���خa(ch��n)�քe��80����85%�Ĺɷݡ�ͬ�r�҂�ע����S��ԣ�ڽ�(j��ng)�I�����������֮�⣬߀�������خa(ch��n)�����Ͷ�Y���҂�Ҳ�˽⌦�����ۘI(y��)���f������ڬF(xi��n)�������������^���������خa(ch��n)��Ҫ�L�ڳ����Y�𣬵�һ�������N�ۣ��t���������@���^����������ô���҂�����������������ǰ���������q���dz��п����Ǐķ��خa(ch��n)�ϵÁ��ġ� ���ǣ���ҪͶ�Y���خa(ch��n)����Ҫ���Y��Ҳ�����ٔ�(sh��)���S��ԣ�H�{һ��֮��Ҳ�ǡ�������������㡱��Ȼ�������\���ǣ��S��ԣ֮���S���J�DZ����º�����خa(ch��n)�_�l(f��)����˾�Ͽ������S���J�Լ���Ԓ�f�����҂��������в���������I(y��)���Լ���(j��ng)�I��ÿ�������������鷀(w��n)���ĬF(xi��n)���������@Щ�F(xi��n)������ɳɞ��S��ԣͶ�Y���خa(ch��n)��һ���֡����˴����ĬF(xi��n)��������Ȼ�������������Ȼȥ���Ҹ��õ�Ͷ�Y�Ŀ��

�D16 ��������ǰ�S��ԣ���µĹ�˾�ܘ�(g��u) ���ǣ���2001��4��30�գ��S��ԣ�ı��������քe���y�к��º���خa(ch��n)�J��2.8�|Ԫ����ź�5300�fԪ����ţ���Ӌ3.3�|Ԫ����š�Ȼ���������������@�P�J��]��ȫ������������۷����Ͷ�Y�������ͬ�꣬��������������ɖ|Ҳ�����S��ԣ���µ�Ͷ�Y��˾��һ�P2.3�|�đ�(y��ng)���~��ڢ��Y�ρ�Դ������ؔ�������¿������������Y���\����ه�Y����Ҳ�����f���@�P�J��Ľ�70%����Ͷ�Y��˾���ߡ���ô��Ͷ�Y��˾�����@�P�X��ʲô�أ���Ͷ�Y��˾2002��2003������ؔ��(w��)����������6��������Ҫ�ֹ�˾�i��Ͷ�Y���i̩Ͷ�Y���B�m(x��)�������ȠI�I(y��)�~����0�ڡ��@2.3�|�����K���ں�̎���أ� ��6 �S��ԣ���gͶ�Y��˾�\�I��r

�ȷ���Ͷ�Y��˾���f���҂������S��ԣ���µ���һ��˾�����i���خa(ch��n)��2001-2002�꣬�S��ԣ�ڷ��خa(ch��n)�I(y��)�ɞ��Wҫ�����ǡ�����Y�a(ch��n)�؈��ʷքe�_��40.71%��53%���D17�����քe��ͬ�ИI(y��)ƽ��ֵ��6.13%��6.70%�߳�6.64����8��������ƽ��ֵ�t��ͬ�ИI(y��)�߳�7.3��֮�ࡣ�����خa(ch��n)���@������N������������Ҳ�քe��23.33%��26.75%֮�ࣨ�D18�����h�h���^ͬ�ИI(y��)��ƽ��ֵ10.89%��8.28%��������Ӌƽ����ͬ�ИI(y��)ƽ��ֵ9.59%��2.61����

�D17�i�����خa(ch��n)���Y�a(ch��n)�؈����cͬ�ИI(y��)�ı��^

�D18�i�����خa(ch��n)�N�������������cͬ�ИI(y��)�ı��^ �@Щ��(sh��)��(j��)�����҂��@ʾ���S��ԣ��Ͷ�Y�ڵخa(ch��n)����@�����ஔ�ߵĻ؈�ͬ�ӵģ��҂��l(f��)�F(xi��n)��2002�꣬�S���J���º�����خa(ch��n)Ҳ��2001����o�S��ԣ�����N�����������ʷ�������ͻ���Ե���ߣ���7������2001���17.36%������2002���67.59%���M����(w��n)���_��2003���67.89%�������g�N�����������������ˌ���4���Y�ρ�Դ������ؔ�������¿������������Y���\����ه�Y���� ��7 �º�����خa(ch��n)2001-2003���ؔ��(w��)�Y��

�]�д�����Ͷ�Y�����Ͳ���������˸��~�Ļ؈��@���~Ͷ�Y�ā�Դ�t�O�п����nj�Ͷ�Y��˾�ı��������Á���2.3�|�����ȫͶ�������ٵ��i�����خa(ch��n)��˾����Ͷ�Y��˾�t�䮔����������c�خa(ch��n)Ͷ�C֮�g���Y�����D(zhu��n)���ߡ����º�����خa(ch��n)2002��2003�����ؔ��(w��)��(sh��)��(j��)���y��������˾�����g�N�����������ʵı��q�c�䌦�ֵܹ�˾�Ľ��Ͷ�Y����һ��(li��n)ϵ�ġ� ��Ȼ���خa(ch��n)����˸ߵĻ؈��ʣ���ʲô��ֱ��Ͷ�Y�خa(ch��n)����Ҫ�Գֽ�(j��ng)�I��������߀Ҫ���خa(ch��n)���a������۷���ēpʧ�أ��@�����S��ԣ�Y���\���ĸ���֮̎������ǰ�µķ�����������ۘI(y��)���ԏĹ�؛��̎�@ȡ��ĬF(xi��n)�������@Щ�F(xi��n)��������Ͷ�Y���خa(ch��n)����������ġ��õخa(ch��n)���~�؈��һ�������a������۵ēpʧ�����o����U�������˫@ȡ����ĬF(xi��n)����Ͷ�Y�c���خa(ch��n)�����ѭ�h(hu��n)���ͣ��@ȡ���~�����Բ���Ԓ�¡� ���������к���Y���\�������خa(ch��n)Ͷ�Y ����ǰ�������ٹ�˾֮�g���Q�Y�𣬶����к�ć�������Ѳ����S��ԣ��˽�˹�˾����ô���Y���\����ԓ����M�У����к�ć��������ԓ��ζ�λ�أ� �S��ԣ��2004��քe���M����3�·��������Ʊ�����ۣ���Ӌ40�|��Ԫ���S��ԣ���F(xi��n)���@Щ�F(xi��n)�����ȫ�����������ķ��خa(ch��n)Ͷ�Y�ϡ���2005������S��ԣ���˔U����خa(ch��n)Ͷ�Y����ԭ���i���خa(ch��n)�Ļ��A(ch��)�ϣ���2005����քe���������췿�خa(ch��n)���������خa(ch��n)��������خa(ch��n)������4�ҷ��خa(ch��n)��˾��˾�����c��ͬ�r�������еć�������ķ�����I(y��)��(w��)ȫ�����x��ȥ������Կ����S��ԣ�����ڰl(f��)չ���خa(ch��n)�ěQ�ġ� Ŀǰ���خa(ch��n)��˾�е��i�����خa(ch��n)��Ҫ��(j��ng)�I�i����B��������Ь�ǡ�������һ�ǵȡ����췿�خa(ch��n)��(j��)�f���ڱ����l(f��)չ���ͮa(ch��n)Ʒ������ˮ��Ͳ�ƽ�քe�_�l(f��)��50�fƽ����סլ���������خa(ch��n)����8�|ُ�I�����S�_�Ƽ��@������Ͷ��30�|Ԫ��ȫ��߿Ƽ��w������Y�ρ�Դ����ԣ���������������S��ԣ40�|��������؇�����2005��6��30�ա�������خa(ch��n)��Ҫ�I(y��)��(w��)���_�l(f��)���r�����_�l(f��)���r�����M�˼�����ۘI(y��)��ģʽ����˾���Գ��о��r������ُ��סլ���������ԃr��10��-15���IJ�Ѹ�����۽o�͑����Դ�Ѹ�ٻػ\�Y�� 2005��ף��S��ԣ��7.5�|��Ԫ�ăr���״�B�Y�ρ�Դ����־���������A�r�����������7.6�|ُ�I���(zh��n)�����ء�����2005��11��4�Տć������ُ�I�������@�K��Ƥ�䌍����2002���S��ԣ��1.95�|��Ԫ�ăr���u�o�Ї��i�����������ǰ�����ġ��r��3����S��ԣ�Ԍ���4���ăr���I�أ������f�nj����������һ��׃��Ͷ�Y��ͬ�rҲ��Ҋ�S��ԣ�����خa(ch��n)�ć��������֣��ֻ�ӏ��خa(ch��n)�I(y��)��(w��)��֧���պ�����С� �ġ�С�Y(ji��) ��(j��ng)�^ǰ�挦������(j��ng)�Iģʽ�������Y���\�����c���خa(ch��n)�Y(ji��)�ϵļ�����۵ķ������@���҂������������һ�����Y(ji��)����������ͨ�^�����̘I(y��)�О��Լ��Y���\�����䎧�����A����r�� ��(j��ng)�^Ӌ�㣨��8����������2001�굽2005���g����ռ�ù�؛�̿��~255.79�|Ԫ����ţ�ͨ�^�����I�I(y��)��(w��)ٍȡ��؛��12.1�|Ԫ����š�ͬ�r�Y���Ј����S��ԣ�����s30�|�F(xi��n)���������_��U�����ڷ��خa(ch��n)���棬2001-2003��ĵخa(ch��n)�؈��Ӌ��4.3�|Ԫ����ţ���9�����@3헽��~���֮��Ӌ272�|����š��@272�|����ŵĬF(xi��n)������������@5����ı�ը�ԔU��?zh��)ṩ�˴������Y��֧�֣��Էֵꔵ(sh��)��Ҏ(gu��)ģ���Ӟ�����˜ʣ����Դ�Ӌ�㣺2001-2005�꣬�����������_�ֵ�s400�ң���ÿ�ҷֵ���4000�fԪ�����Ӌ�㣨��ȥռ�ù�؛�̵Ľ��~���������Y��s160�|Ԫ�����@����(sh��)Ŀ�h�hС�ڇ������@�õ��Y��272�|���ɴ˿�Ҋ���������A����r߀���ஔ���^�ģ��������Ҳ���ǡ��u�ߡ���ֻҪ�Ƽ����ã����u�ߡ�Ҳ��׃���⡣ ��8 ռ�ü�ٍȡ��؛���Y�����

��ע1��ռ�ù�؛���Y��ָ�����ģʽ��Ƿ��؛��؛����۷e���~��Ӌ�㷽���飺�N���~��ƽ��ռ�ù�؛�̱���(26%)�� ��ע2��ٍȡ��؛���Y��ָ�����I�I(y��)��(w��)���뿂�~�� ��9 ���خa(ch��n)�؈�2003�����O(sh��)�����ɾ����P(gu��n)ϵ�Ĺ�ֵ��

����҂�����һ���S��ԣ����ؔ���������S��ԣĿǰ��������Ŀ�˼��F���������65.5%�Ĺə�(qu��n)�����й�˾��������Ѓr��83�|��Ԫ����ô���S��ԣ��s����53.4�|������(j��)�й��f����������442�ҷֵ����в��֞�263�ң����r83�|�������м��F179��=179/263��83�|=56.5�|�����δ���в��ֹ�ֵ�s��56.5�|���S��ԣ���i���خa(ch��n)���ּs9�|���Ӻ�Ӌ�s120���|Ԫ����š��@���Y�a(ch��n)��ֵ���������ؔ�����Ї����S��ԣ�Ĺ�ֵ130�|��ࡣ�ٴ��f�����S��ԣ����֮λ����֮�o����

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ԭ���}�� / ���� |

| ���] |

| ���c��(n��i)�� | ���� |

| ������չ | >>�l(f��)�� |

| ⠸����Ĵ����̘I(y��)���ġ����֘�����ȫ�� �ǹ�PLUS�������� �Ї��ׂ�����ʽ����Ļ����ξC���wʢ�� �����������r���V�� ���� |

| ��Ӗ��Ϣ | ���� |

| ���Ƶ��L��(zh��)���������ࣨ���A�� �_����չ����Ӗ�� ���Ƶ��L��(zh��)������ذࣨ���A�� �B�i�\�I�F��O(sh��)�c���팍��(zh��n)�� |

|